开云kaiyun抹去了国庆牛市行情带来的涨幅-kai云体育app官网版下载方言版v4.17.058 安卓版

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

全网账号超1000万粉丝深度大局

头部财经大号

合规产能波及天花板,中国宏桥莫得“第二条弧线”

撰文/ 刘同

裁剪/ 陈晓晓

尽管交出了亮眼的答卷,但本钱阛阓却运行严慎看待中国宏桥。

2024年10月30日,中国宏桥败露前三季度财报,营收1100.68亿元,同比增长12.47%;净利润157.54亿元,同比增长141.43%。

功绩利好的催化下,中国宏桥的股价诚然初期有所高潮,但11月8日后就急转直下,11月20日报收12.22元/股,相较11月8日14.35元/股的阶段性高点,下降14.85%,抹去了国庆牛市行情带来的涨幅。

大家皆知,本钱阛阓有很强的前瞻性,不光宠爱当下的功绩,也温雅公司长线的竞争力和人命力。亮眼功绩以外,中国宏桥的计谋计较十分短视,头顶海量债务压力依然遴荐大手笔分成,况且衰退“第二条弧线”。凡此种种,决定了投资者很难坚决看好中国宏桥。

与大部分企业从创立着手就专精某一赛谈不同,行动改开一代的企业,中国宏桥的创立和班师齐有很强的有时性。

中国宏桥此前是山东魏桥集团旗下电解铝板块公司。之是以山东魏桥集团设立电解铝板块,主若是因为其当先是一家纺织厂,需要康健的电力供应,因而于1999年景立魏桥第一热电厂。

因具备垂直整合上风,魏桥集团的电价比国度电网低30%以上,不但为旗下企业供电,况且还通过自建电网向独揽其它企业和住户供电。

由于魏桥集团的纺织业务无法破费更多电量,为了更猛进程挖掘自办发电厂、自建电网的交易价值,魏桥集团对准了格外依赖电力的电解铝行业,于21世纪初成立中国宏桥的前身魏桥铝业。

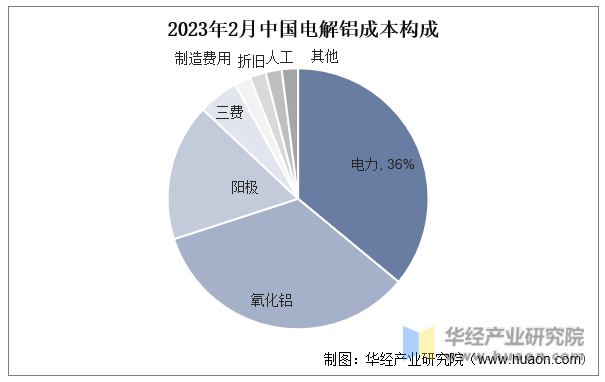

华经产业盘考院统计的数据线路,2023年2月,宇宙电解铝成本组成中,电力成本占比高达36%,是第一大成本项。不言而喻,由于自办发电厂、自建电网不错带来更低的电力成本,魏桥集团切入电解铝行业,具备后天不良的上风。

因成本上风较着,经过数十年援助,现在中国宏桥依然成为中国电解铝行业的翘楚。华经产业盘考院数据线路,2022年中国电解铝建成产能中,中国宏桥占比14%,位居第一。

事实上,伴跟着阛阓影响力彭胀,中国宏桥的功绩也稳步攀升。财报线路,2021年-2023年,中国宏桥营收永别为1144.9亿元、1316.99亿元、1336.24亿元,永别同比增长32.9%、15.03%、1.46%;净利润永别为160.73亿元、87.02亿元、114.61亿元,永别同比增长53.1%、下降45.86%、增长31.7%。

有鉴于公司已成行业霸主,况且执续开释利润,中国宏桥束缚反哺本钱阛阓。Wind数据线路,2006年以来,中国宏桥累计分成434.82亿元,分成率高达38.92%。

图源:申万宏源

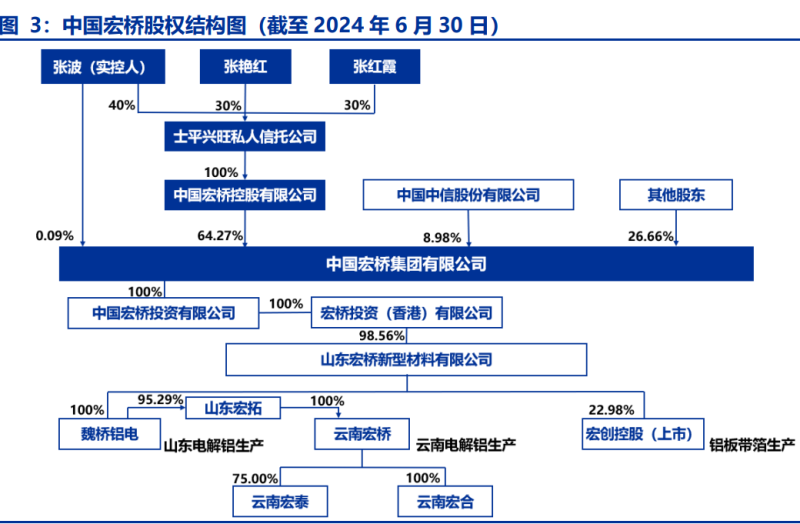

图源:申万宏源不外需要预防的是,在此经由中,最大的受益者并非投资者,而是张波眷属。财报线路,落幕2024年中,张波眷属通过平直控股或眷属信赖的神气,执有中国宏桥64.36%的股权。每年数十亿元的分成,大多落入张波眷属的腰包。

如果中国宏桥的业务稳中向好,莫得太大的压力,那么大手笔分成无可厚非,但问题是,其正头顶数百亿元债务。

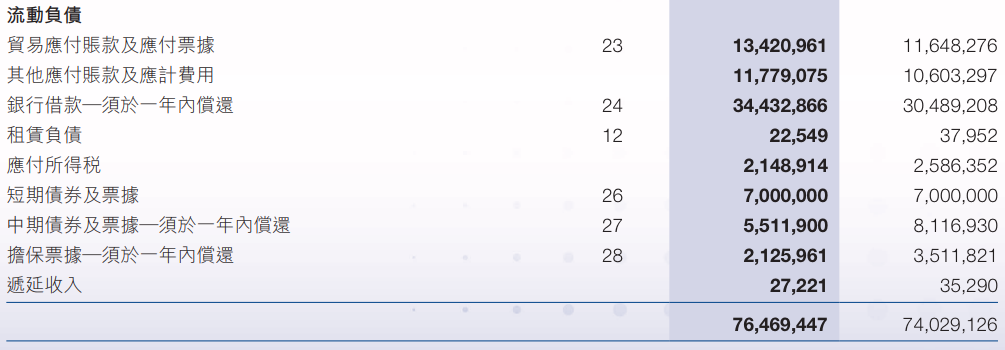

图源:中国宏桥2024年上半年财报

图源:中国宏桥2024年上半年财报财报线路,落幕2024年中,中国宏桥执有的现款及现款等价物为375.02亿元,一年内需要偿还的银行告贷为344.33亿元,一年内需要偿还的中期债券及单据为55.12亿元,一年内需要偿还的担保单据为21.26亿元。

不言而喻,现在中国宏桥执有的现款及现款等价物,难以掩饰昔日一年需要派遣的短期债务,偿债压力很大。

有鉴于此,2024年4月,穆迪将中国宏桥的企业眷属评级由“Ba2”下调至“Ba3”,并将其高档无典质评级由“Ba3”下调至“B1”,保管负面掂量。对此,穆迪暗示,“中国宏桥因对短期债务依赖加多,而导致本钱结构弱化。”

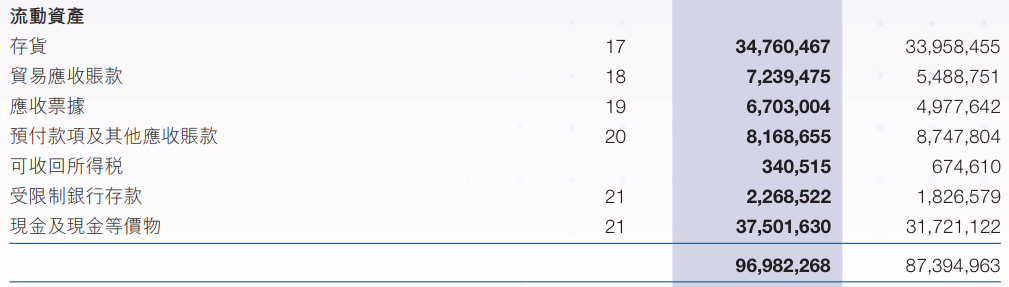

图源:中国宏桥2024年上半年财报

图源:中国宏桥2024年上半年财报与此同期,中国宏桥还靠近存货限度居高不下的挑战。财报线路,落幕2024年中,中国宏桥存货高达347.6亿元,较上年末增长2.4%,主要系“部分原材料库存数目加多所致”。存货限度居高不下,很猛进程上诠释,中国宏桥的家具动销不畅,如果不成尽快打支拨路,其接下来还将靠近雄壮的存货减值压力。

诚然,行动上市公司,中国宏桥依然掀开融资通谈,但连年来其外部融资情状并不乐不雅。财报线路,2021年-2023年,中国宏桥筹资性现款流永别为-193.96亿元、-127.9亿元以及-2亿元,执续净流出。

好像是因为考虑压力太大,2024年3月26日,中国宏桥刊行了一笔364天期限的好意思元债券,限度为3亿好意思元,订价7.75%。为此,2024年上半年,中国宏桥支付了14.93亿元的利息。

不外需要预防的是,中国宏桥并非莫得资金用于偿债。2024年上半年,中国宏桥的净利润91.5亿元,同比激增272.7%。然则,中国宏桥却决定派发中期股息0.59港元/股,同比增长73.53%,分成比例高达56%。

有鉴于张波眷属在分成中获益匪浅,靠近雄壮财务压力的中国宏桥宁可告贷,也要大手笔分成,似乎诠释,其依然被大激动的利益“勒诈”。

尽管现在来看,中国宏桥的功绩还具备一定的成长性,承担得起大手笔分成以及一定的债务压力,但聚积上游产能来看,其行将波及成长瓶颈。

为计帐整顿违法产能、禁闭产能过度彭胀,2017年,中国履行电解铝行业“供给侧考订”。其中,中国宏桥分得的宗旨产能为646万吨。2024上半年,中国宏桥铝合金家具产量为322.1万吨,年化产能约为644.2万吨,开辟接近于满负荷运行。

这意味着,中国宏桥行将波及上游产能天花板,接下来如果思要继续成长,就需要进行细巧化运营,通过划定成本拓宽利润空间。

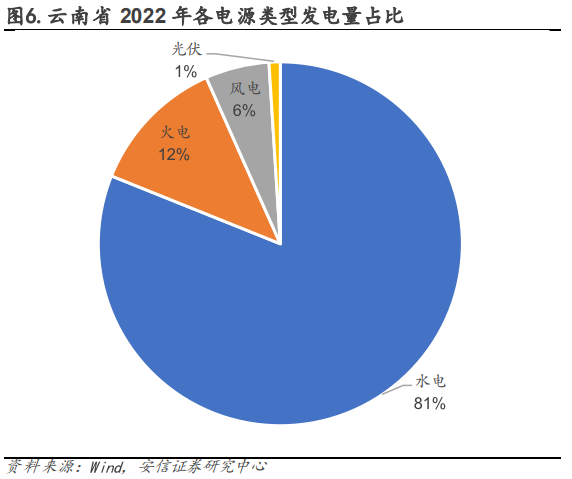

为了进一步裁汰上游成本,中国宏桥绸缪将电解铝的产能搬迁至云南。早在2019年,中国宏桥就启动了云南绿色铝篡改产业园暨200万吨绿色水电铝技俩,但愿依托云南丰富水电资源上风发展铝产业。

图源:安信证券

图源:安信证券安信证券盘登第心数据线路,2022年,云南水电发电量占比高达81%。因电力成本上风较着,2017 年起,云南省政府发文支执引进电解铝等高耗能产业,同期给以电价补贴优惠。基于此,中国宏桥绸缪整个向云南滚动396万吨/年产能,约占公司沿路产能的61.47%。

不外需要预防的是,连年来,云南迎来枯水期,电力供应日趋垂危。云南省统计局的数据线路,2024年上半年,云南水力发电量1166.16亿千瓦时,占比仅为62.64%,相较往年超80%的占比,大幅回落。

因云南水电供应不及,中国宏桥的产能搬迁绸缪已被推迟。不错说,短期内,中国宏桥很难靠产能滚动掀开思象空间。

有鉴于产能搬迁受阻,连年来,中国宏桥的眼神投向了汹涌澎拜发展的新动力汽车阛阓。2019年5 月,中国宏桥投资成立魏桥轻量化基地,以新动力汽车用系列高强高韧新式铝合金材料开发为中枢,致力于为下搭客户提供汽车轻量化系统管制决策。

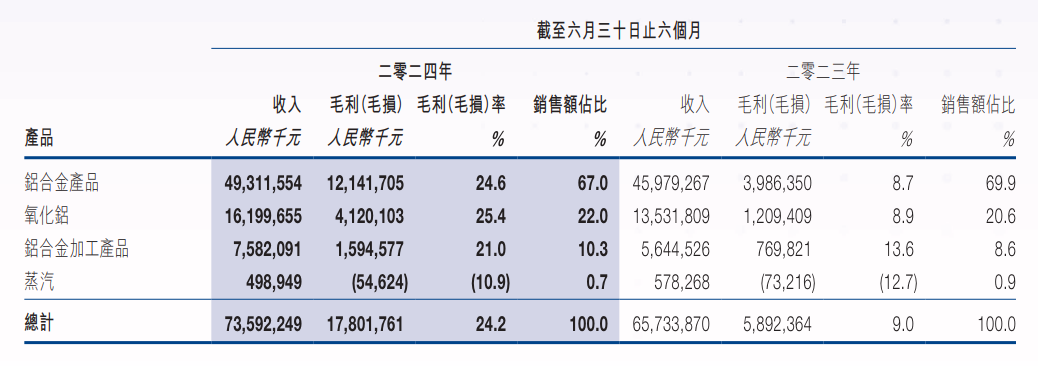

财报线路,2024年上半年,中国宏桥的铝合金加工家具营收75.82亿元,同比增长34.3%,展现了一定的成长性。

图源:中国宏桥2024年上半年财报

图源:中国宏桥2024年上半年财报不外需要预防的是,由于是新动力汽车阛阓的“新势力”,中国宏桥铝合金加工家具的考虑质地并不高。2024年上半年,中国宏桥的铝合金加工家具毛利率仅为21%,比铝合金成品低3.6个百分点。如果接下来,利润空间更低的铝合金加工家具成为公司的营收相沿,那么中国宏桥的净利润就有下降的可能。

另一方面,2024年上半年,中国宏桥应收账款为72.39亿元,相较上年末增长31.9%,“主要系铝合金加工家具收入加多所致。”按此揣测,行动行业外行,为了眩惑下搭客户买单,中国宏桥似乎袭取了“先货后款”的策略,裁汰了收款力度。此举诚然短期内不错推高中国宏桥铝合金加工家具的功绩,但也蕴含着应收账款计提减值的风险。

一言以蔽之,尽管现阶段中国宏桥的功绩颇佳,况且屡屡大手笔分成反哺本钱阛阓。但投资者们意志到了,中国宏桥大手笔分成最大的受益者其实是张波眷属。现在,中国宏桥欠债限度居高不下,依然遴荐大手笔分成,很猛进程上诠释,公司的发展依然被激动的利益“勒诈”。

掂量昔日,中国宏桥行将波及合规产能上限,类似产能搬迁绸缪受阻,考虑质地或将逐步恶化。此外,中国宏桥的铝合金加工家具诚然功绩增速不俗,但利润空间却十分有限。

凡此种种,决定了接下来中国宏桥将靠近雄壮的挑战。

大局财经出品【本账号数据执行由天眼查全面支执】主编:孙训诫 责编:李敏

咱们温雅大场面下的交易财经、科技与消费,全网超3000万粉丝财经大号,掩饰政参企业雇主,影响金融,消费大现象。

(转自:大局财经)开云kaiyun

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP